“The most important thing is being attentive to risk.”

但風險到底是什麼? 大多數人說不清楚。 我們只知道市場跌了很痛, 漲了很爽, 然後在兩者之間來回被甩。

Howard Marks 這本書, 某種程度上是在說一件很簡單的事:投資最重要的事, 不是預測未來會發生什麼, 而是理解現在大家在想什麼, 然後問自己——我跟他們一樣嗎?

第二層思考這件事

Marks 一開頭就丟出一個概念:second-level thinking。

第一層思考是「這家公司很好, 所以我要買」。 第二層思考是「這家公司很好, 但大家都知道它很好, 股價已經反映了, 所以我不該買」。

聽起來簡單, 但我自己在做產品決策時常常犯第一層思考的錯。 「這個功能使用者想要」→「所以我們要做」。 但如果每個競爭對手都能做一樣的事呢? 如果做了之後沒有差異化呢?

投資跟做產品一樣, 贏的人往往不是因為他知道更多, 而是因為他想得更深。

第二層思考的難處在於, 它沒有公式可以套。 你必須願意接受「我可能是錯的」這件事。 這對自尊心是很大的挑戰。

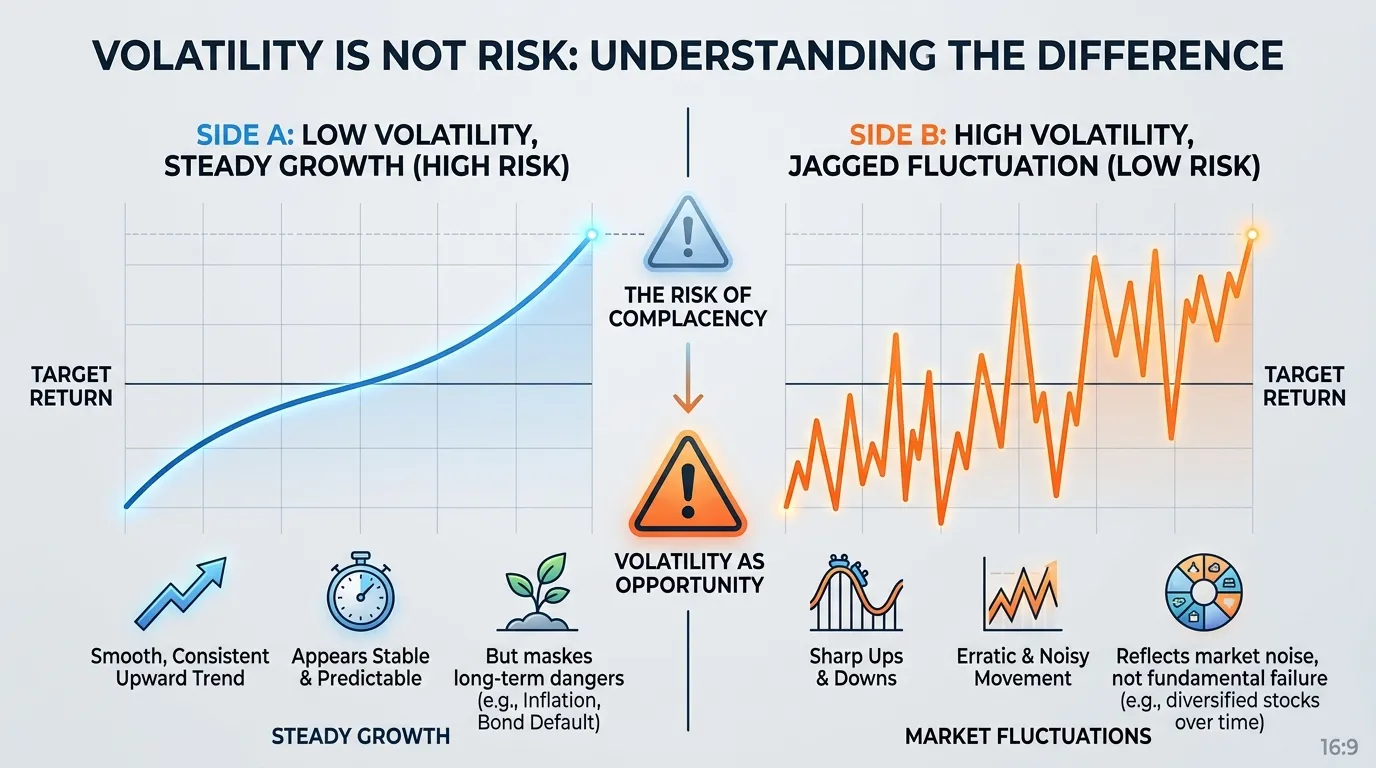

風險不是波動

書裡有一段讓我停下來很久。 Marks 說, 學術界定義風險是「波動」, 但對真正的投資人來說, 風險是「永久損失本金的可能性」。

這兩個定義看起來像在說同一件事, 其實差很遠。

波動大的東西不一定危險, 波動小的東西也不一定安全。 2008 年金融海嘯前那些評級 AAA 的債券, 波動超低, 然後呢? 一夕之間變壁紙。

真正的風險是你看不見的那種。

之前讀《黑天鵝效應》的時候也碰過類似的邏輯。 塔雷伯說的「肥尾風險」跟 Marks 說的是同一枚硬幣的兩面——我們總是低估極端事件發生的機率, 然後在事情發生後說「誰想得到呢」。

關於價值與價格

“Buy cheap, sell dear.”

每個人都知道這句話。 但 Marks 問了一個更刺骨的問題:你怎麼知道什麼是「便宜」?

便宜不是看 PE ratio 低不低。 便宜是相對於「內在價值」而言的。 問題是內在價值本身就是一個估計值, 而且每個人估出來的都不一樣。

這讓我想起我們團隊之前在定價策略上吵過的一次架。 有人說應該看競爭對手訂多少, 有人說應該看成本加多少 margin。 最後才搞清楚——價格是市場決定的, 但價值是你自己要先搞清楚的。

如果你不知道一個東西值多少錢, 你就不知道什麼叫便宜。

週期永遠存在

書裡有一整章在講週期。 Marks 說, 市場永遠在過度樂觀跟過度悲觀之間擺盪。 不是因為人笨, 是因為人性本來就這樣。

他引用了一句話讓我印象很深:

“What the wise man does in the beginning, the fool does in the end.”

聰明人在開始的時候做的事, 傻瓜在結尾的時候做。 說的是追高殺低這件事。

讀到這裡我腦子裡閃過的是 2021 年那波科技股狂潮。 那時候身邊每個人都在聊股票, 連我媽都問我要不要買特斯拉。 現在回頭看, 那就是「傻瓜在結尾做的事」的教科書案例。

運氣與技術

Marks 花了很多篇幅在講一件大家不太想承認的事:短期績效很難區分是運氣還是實力。

一個基金經理連續三年打敗大盤, 可能是他真的厲害, 也可能只是剛好壓對了風格。 你要怎麼分辨? 很難。 樣本數不夠。

這個觀點對我來說特別有感。 創業圈也是這樣。 一個產品成功了, 大家就去研究創辦人的方法論、 讀他的訪談、 學他的流程。 但說不定他只是剛好在對的時間做了對的事。

我們太急著把成功歸因於可複製的方法, 把失敗歸因於運氣不好。

真正的謙遜是承認:我可能只是運氣好。

讀完這本書最大的感受是——Marks 不是在教你怎麼變有錢。 他是在教你怎麼不要變窮。 這兩件事聽起來一樣, 做起來完全不同。

避免犯大錯, 比追求大贏更重要。 這個邏輯在投資適用, 在創業適用, 在人生大概也適用吧。

📚 書籍資訊

- 書名:The Most Important Thing Illuminated

- 作者:Howard Marks 霍華.馬克斯

- 核心主題:真正的投資智慧不在於預測未來,而在於理解風險、價值與人性的關係