你認識的最有錢的人,是開最好的車、戴最貴的表那一位嗎?

我猜不是。真正有錢的人,你很可能根本看不出來。

“Spending money to show people how much money you have is the fastest way to have less money.”

摩根.豪瑟把這句話放進《致富心態》時,戳破了一個我們從小被廣告餵養的等式——財富等於可見的消費力。名車、名表、信義區的豪宅、限量包,這些東西在許多人眼裡是「有錢」的證據。

但豪瑟說,它們恰恰是相反的證據。你看到的那台車,代表一筆「已經離開這個人口袋」的錢。而真正的財富,是那筆沒被花掉、被存下來、被滾進市場、安靜躺在帳戶裡別人看不見的數字。

財富是一種隱形的東西。這是整本書的第一個地基。

善於理財跟聰明幾乎沒關係

豪瑟在開頭講了兩個人的故事。一個是他認識的科技高管,聰明絕頂、受過頂級教育,卻在四十幾歲因為過度借貸而破產。另一個是一位加油站員工兼清潔工,沒讀過什麼書,過世時悄悄留下八百萬美元的資產。

差別在哪?不在 IQ,不在學歷,不在能不能算出夏普值。差在行為。

這是我覺得這本書最反直覺、也最該被台灣讀者聽見的一句話:

理財是一門軟實力,不是一門硬科學。

我們的教育把理財包裝成一道數學題——複利公式、報酬率、資產配置比例。好像只要算對了,錢就會自己長出來。

但豪瑟說,金融圈裡最會算的那群人,賠起錢來一點都不手軟。一個沒受過金融訓練的人,只要懂得量入為出、懂得耐心、懂得不在恐慌時賣出,長期下來足以打敗一屋子的常春藤博士。

我在創業那幾年身邊看過不少這樣的對照。有些朋友對總體經濟、產業趨勢講得頭頭是道,帳戶卻一直在追高殺低;也有完全不看盤的工程師同事,十年來每個月固定扣款買 ETF,什麼都不做,報酬反而最漂亮。

知識在這件事上的邊際效益,遠比我們以為的低。

「合理」勝過「完美理性」

豪瑟提出一個很實用的概念——別追求數學上的最佳解,追求你心理上扛得住的解。

書裡舉的例子是,數學告訴你某個資產配置最優,但若這個配置會讓你半夜睡不著、會讓你在大跌時忍不住全部賣光,那它對你來說就是個爛策略。一個報酬略低、卻讓你能安穩睡覺、能一路抱著走四十年的配置,才是真正的好策略。

他建議把投資虧損當成「進場的手續費」,而不是「被罰款」。一字之差,心理感受天差地遠。把波動視為入場券的價格,你就不會在每次回檔時想逃。

之前讀《原子習慣》也碰過類似的邏輯——James Clear 說「你不會升上你的目標,你會降到你系統的水準」。一個你執行得下去的爛系統,永遠贏過一個你撐不住的完美計畫。

運氣與風險,是同一枚硬幣的兩面

豪瑟講了一個我很喜歡的故事。比爾蓋茲念的那所高中,在 1968 年就裝了一台電腦終端機。那一年,全世界有電腦的高中大概只有百萬分之一。蓋茲後來自己說,沒有湖濱中學,就沒有微軟。

蓋茲當然聰明、當然努力。但他也站在一個極其罕見的運氣位置上。

豪瑟的重點不是否定努力,而是提醒我們——解讀成功時,太容易把所有功勞都算給能力,把所有失敗都算給懶惰。

承認運氣的存在,才有資格談謙遜。

這個道理在台灣特別值得拿出來講。過去二十年房價一路往上,許多在對的時間買了房的人,把帳面增值當成自己的眼光與膽識。但其中有多少是判斷、多少是剛好出生在那個年代、剛好家裡能湊出頭期款?

存股族之間也瀰漫著同一種空氣。我們不斷聽到「某某存了多少張、年領多少股息」的故事,卻很少聽到那些重壓單一個股、結果公司衰退而套牢一輩子的人。後者不會上節目、不會出書,他們安靜地消失了。這就是存活者偏差——你看到的樣本,早被「活下來」這個條件篩選過。

傲慢是致富路上的隱形殺手

豪瑟用了 LTCM 這個經典案例。長期資本管理公司的合夥人裡有兩位諾貝爾經濟學獎得主,是當時地表最聰明的一群金融頭腦。他們的模型精密到不可思議。

然後在 1998 年,一個他們模型裡「幾乎不可能發生」的事件發生了,公司在幾週內幾近崩潰,差點拖垮整個金融體系。

聰明沒有救他們。反而是那份「我們算得這麼準,不可能出錯」的自信,把他們推下了懸崖。

安全邊際的核心,就是替「我可能是錯的」這句話預留一塊空間。越覺得自己不會錯的人,留的空間越小,摔下去的時候也越重。

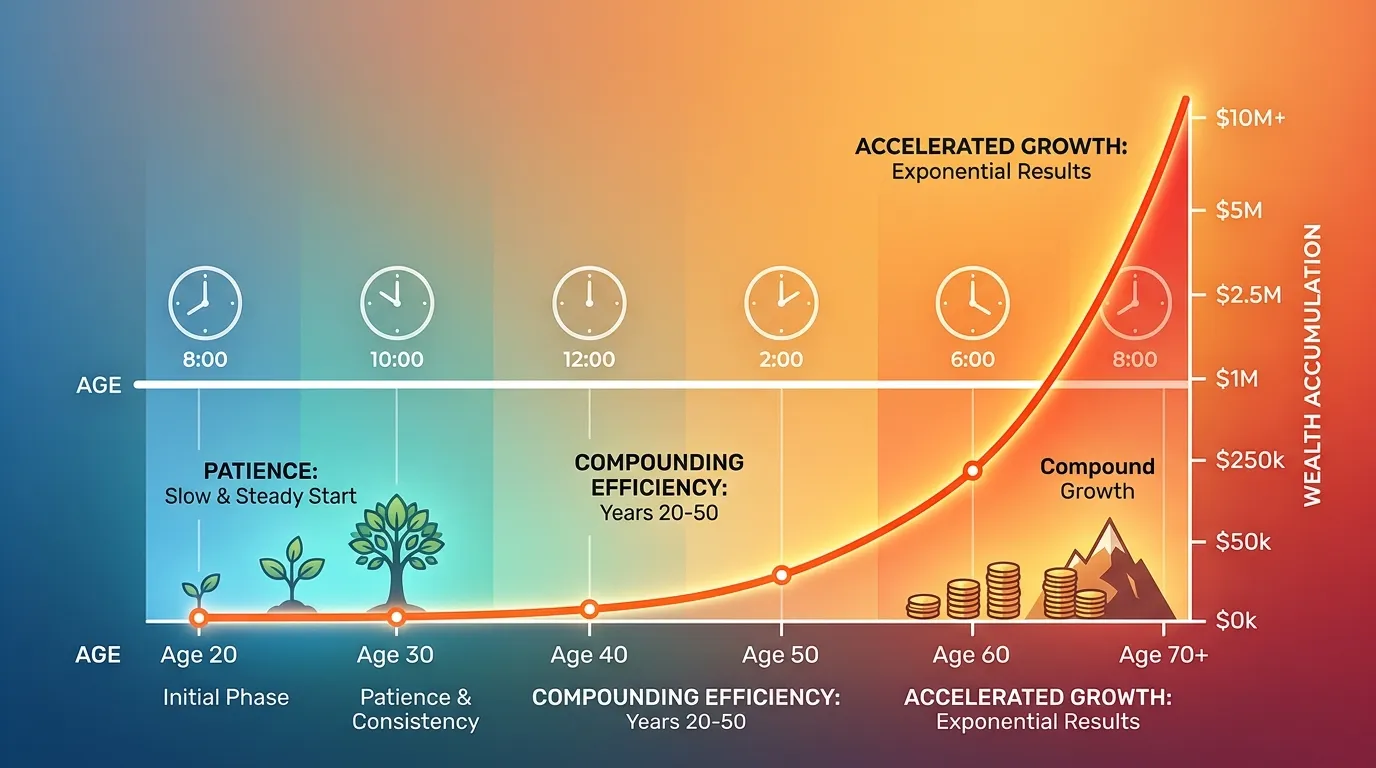

巴菲特的財富,九成是五十歲以後才賺到的

這是全書最震撼的一組數字。

巴菲特現在身價超過千億美元。但他八百多億的財富,是在六十五歲生日之後才累積的。他十歲就開始投資,真正讓他變成傳奇的,不是某一年的神操作,而是他投資了超過八十年。

豪瑟做了一個有趣的試算——若巴菲特是在三十歲才開始投資、六十歲就退休享清福,用一般人合理的職涯長度去套他的年化報酬,他的身價大概只會是現在的千分之幾。

複利真正的燃料是時間,不是報酬率。

這顛覆了多數人對「投資高手」的想像。我們崇拜的是那種能抓到飆股、一年翻倍的人。但豪瑟說,一個能穩穩拿到年化 15%、而且能堅持四十年的人,結局會遠勝一個追求年化 30%、卻每隔幾年就因為某次重壓而歸零重來的人。

對台灣的年輕上班族來說,這是個天大的好消息。你不需要很聰明、不需要很有錢、不需要抓到什麼明牌。你三十歲開始,每個月固定扣個幾千塊買大盤 ETF,然後什麼都不要做,讓時間替你工作四十年。這條路不性感,卻真實得不得了。

複利為什麼這麼難執行

既然這麼簡單,為什麼做到的人這麼少?

因為複利的痛苦是「看得見的」,獲利卻是「看不見的」。中間那四十年,市場會崩盤好幾次,每一次你都會在新聞上看到「股災」「血洗」「資產蒸發」這種字眼。帳戶數字往下掉的那種痛,是即時的、具體的、折磨人的。

而複利的回報藏在最後幾年才一次性爆發出來。在那之前,它慢得讓人懷疑人生。多數人就是在中途那個「明明很痛、又好像沒在賺」的灰色地帶裡,按下了賣出鍵。

能不能致富,往往不取決於你買了什麼,而是你在最難熬的那幾年有沒有忍住不動。

「夠了」這條線,該由你自己畫

豪瑟在書裡反覆問一個問題——你的「夠了」在哪裡?

他講了金融圈裡那些已經賺到幾億、卻仍因為內線交易、因為次貸時期的貪婪而身敗名裂、鋃鐺入獄的人。這些人不缺錢,他們什麼都有了。他們缺的是一條線。

一個沒有上限的野心,終將吞掉它已經擁有的一切。

最難的不是賺到夠多,是知道什麼時候停。

豪瑟指出一個殘酷的心理機制——當你達成一個目標,胃口會立刻長大,把這個目標重新定義成「新的起點」。你買到第一間房,就開始想第二間;你年薪破百萬,就盯著破兩百萬的人看。滿足感被自己不斷往後推。

這場遊戲的設計,就是讓你永遠覺得不夠。而把僅有的、已經很好的東西,拿去賭你根本不需要、也輸不起的東西,是世界上最沒道理的一件事。

實際怎麼做?豪瑟的建議很樸素——提前替自己定義「夠了」。一個具體的資產數字、一種你想要的生活方式、一條你不願意跨過去的風險紅線。先把這條線畫出來,才不會在欲望最高漲的時候被沖走。

金錢能買到最貴的東西,叫做時間自主權

如果整本書只能留一句話,我會留這句。

“Money’s greatest intrinsic value—and this can’t be overstated—is its ability to give you control over your time.”

豪瑟說,金錢最高的內在價值,是讓你能掌控自己的時間——在你想做的時候、用你想要的方式、跟你想要的人、做你想做的事。

研究也站在他這邊。心理學上反覆驗證,能掌控自己時間的人,幸福感遠高於單純收入更高的人。一個年薪兩百萬、卻每天被行程綁死、隨時被老闆 call 走的人,未必比一個收入普通、卻能決定自己怎麼過每一天的人更快樂。

有錢卻無閒,不算自由。

這一點,把台灣這幾年很熱的 FIRE 運動拉回了正軌。

許多人把 FIRE 理解成「存到一筆錢就辭職躺平」,把焦點全壓在那個提早退休的數字上。但豪瑟的角度更接近本意——重點從來不是「不工作」,而是「能選擇」。被動收入的意義不在它有多少位數,而在它替你把「我必須」換成了「我可以」。

對一個小資上班族來說,這個重新定義很解放。你不必等到財務自由那天才開始享受時間自主。一筆能讓你「不必為了錢忍受一份爛工作」的存款、一個能讓你「敢拒絕加班」的儲蓄率,本身就已經是在買回時間的一部分。

自由不是一個終點,是一個你可以逐步加碼的東西。

安全邊際——替「沒料到的事」留下活路

“Things that have never happened before happen all the time.”

這句話初看像在玩文字遊戲,細想卻很可怕。歷史上每一次最大的金融災難,在它發生之前,都是「從來沒發生過」的。2008、2020、2023 年的銀行倒閉,在事前的模型裡全是極小機率。

豪瑟由此推出他對「計畫」的看法,我覺得是全書最成熟的一段:

“Planning is important, but the most important part of every plan is to plan on the plan not going according to plan.”

計畫裡最重要的部分,是替計畫趕不上變化做準備。

安全邊際不只是錢。豪瑟把它拆成幾個層面——資金的緩衝、心理的韌性、決策的彈性。

資金緩衝最好懂。同樣是市場大跌 20%,有人能氣定神閒地繼續持有、甚至加碼,有人卻被迫在最低點賣股票換現金。差別不在誰看得準,而在誰手上有一筆閒錢撐過去。手上沒有現金的人,是被時機綁架的人。

這正是台灣很多家庭的痛點。不少調查顯示,相當比例的人連三個月的緊急預備金都拿不出來。沒有這層緩衝,任何一個意外——失業、生病、一場疫情——都可能逼你在最糟的時間點做最糟的決定。

心理韌性則是另一回事。你得在事前就接受「我的計畫一定會在某個地方出錯」,這樣當它真的出錯時,你才不會崩潰、不會做出毀滅性的反應。把「出意外」當成劇本裡寫好的一幕,而不是命運對你個人的背叛。

在「想要高報酬」和「想要安全」之間怎麼拿捏

豪瑟沒有給一條公式,但他給了一個心態。

別把自己逼到一個「只有一切順利才活得下去」的位置。留一點看起來「沒效率」的現金、別把槓桿開到極限、別假設過去四十年的好運會無限延續下去。這些保留,在風平浪靜的日子裡看起來像是拖累報酬的累贅。

但它們真正的用途,是讓你能活到複利兌現的那一天。在投資這場遊戲裡,活得久,比跑得快重要太多了。

讀完這本書,你不會拿到任何一支明牌、任何一個資產配置的標準答案。如果你想要的是「怎麼選股」「怎麼算報酬」,它確實會讓你失望——這也是不少資深投資人對它的批評。

但它換給你的,是另一樣更耐用的東西——一套面對金錢時的性格。知足、耐心、謙遜、替意外留空間。

回到開頭那個問題。那位最有錢的人,也許正開著一台很普通的車,過著你完全不會多看一眼的生活。他的財富,全都在你看不見的地方安靜地長大。

而那,可能就是他之所以有錢的原因。

📚 「投資理財」系列延伸閱讀

- #143 學校不會教你的財務課:《富爸爸窮爸爸》

- #82《隨機騙局》:你的成功有多少是靠實力,多少是靠運氣?

- #67 反脆弱:為什麼混亂和壓力反而讓你更強?塔雷伯的生存智慧

- #43 巴菲特最信任的人怎麼想:《窮查理的普通常識》

- #177 別再猜進場時機:《持續買進》用數據告訴你最好的投資策略

- #37《金錢心理學》:你以為你在理性花錢,但你的大腦不這麼想

- #250《The Most Important Thing Illuminated》

- #36《致富心態》

📚 書籍資訊

- 書名:《致富心態》(The Psychology of Money)

- 作者:摩根·豪賽爾(Morgan Housel)

- 核心主題:從行為心理學角度理解財富累積的關鍵在於心態而非技術